Współczesny kurs bukmacherski pełni funkcję centralnego indeksu informacyjnego, stanowiącego matematyczną syntezę domniemanego prawdopodobieństwa oraz płynności kapitałowej rynku. Z punktu widzenia stratega systemów fiskalnych, kurs nie jest statyczną liczbą, lecz dynamicznym instrumentem dążącym do stanu równowagi (equilibrium) między surowymi modelami statystycznymi a rynkowym sentymentem. Wszelkie fluktuacje kursowe (tzw. „ruchy”) działają jak barometr, sygnalizując napływ nowych danych sytuacyjnych lub asymetrię informacji, co w warunkach regulowanych determinuje strategiczną przewagę analityka nad operatorem.

Spis treści

Dekonstrukcja procesu oddsmakingu

Proces wyznaczania kursu przez oddsmakerów rozpoczyna się od oszacowania „Pure Probability” (prawdopodobieństwa czystego) za pomocą modeli ekonometrycznych analizujących zmienne historyczne, formę zawodników, logistykę czy warunki meteorologiczne. Warto podkreślić, że legalni bukmacherzy działający na regulowanych rynkach muszą dodatkowo uwzględniać lokalne wymogi podatkowe oraz politykę odpowiedzialnej gry, co bezpośrednio wpływa na końcowy kształt kursów i wysokość marży.

Następnie następuje kluczowa transformacja: przejście od modelu matematycznego do „Market Price” (ceny rynkowej). Na tym etapie model bazowy korygowany jest o marżę operacyjną, uwarunkowania fiskalne oraz tzw. liabilities (zobowiązania finansowe operatora). Finalny kurs jest więc produktem kompromisu między modelem a koniecznością zbilansowania księgi zakładów (balanced book).

Taksonomia formatów i spójność matematyczna

Mimo różnic kulturowych, globalne systemy prezentacji kursów są matematycznie izomorficzne, co pozwala na ich swobodną konwersję w poszukiwaniu arbitrażu rynkowego.

| Prawdopodobieństwo Implikowane (%) | Kurs Dziesiętny (Europejski) | Kurs Ułamkowy (Brytyjski) | Kurs Amerykański (Moneyline) |

| 80,0% | 1,25 | 1/4 | -400 |

| 66,7% | 1,50 | 1/2 | -200 |

| 50,0% | 2,00 | 1/1 | +100 |

| 40,0% | 2,50 | 6/4 | +150 |

| 25,0% | 4,00 | 3/1 | +300 |

Teoretyczna wartość kursu (k=1/p) zostaje w warunkach rynkowych skorygowana o koszty transakcyjne, co prowadzi do zjawiska overroundu, czyli geometrii marży.

Geometria marży i mechanizm payoutu w zakładach piłkarskich

Marża bukmacherska (overround) stanowi fundamentalny koszt transakcyjny i jest barierą wejścia w strefę rentowności dla każdego uczestnika rynku. Jest to systemowa prowizja operatora, która sprawia, że suma prawdopodobieństw implikowanych przez kursy wszystkich opcji zdarzenia przekracza 100%. Ten nadmiar statystyczny gwarantuje operatorowi zysk operacyjny niezależnie od wyniku sportowego, o ile kapitał jest odpowiednio rozproszony.

Metodologia obliczania i analiza dyskryminacyjna

Dla rynków trzydrogowych (1X2), marżę definiujemy wzorem: M = \left( \frac{1}{k_1} + \frac{1}{k_X} + \frac{1}{k_2} \right) \times 100\% – 100\% Wysokość marży jest bezpośrednim wskaźnikiem płynności (liquidity drag) i precyzji modeli dla danego rynku:

- Topowe ligi (np. Premier League): Marże na poziomie 2-4%. Wysoka płynność i konkurencja wymuszają na operatorach maksymalną efektywność kursową.

- Rynki niszowe/egzotyczne: Marże rzędu 10-12%. Stanowią one „premię za ryzyko” wynikającą z deficytu informacji sytuacyjnej i mniejszej precyzji modeli analitycznych.

Wskaźnik payoutu (dopełnienie marży do 100%) jest krytycznym miernikiem sukcesu; nawet marginalna różnica 1-2 p.p. w wysokości marży może w skali roku decydować o dodatnim lub ujemnym wyniku finansowym portfela inwestycyjnego.

Polskie uwarunkowania fiskalne: mechanizm podatku obrotowego i współczynnik 0,88

Polski system fiskalny narzuca unikalną strukturę obciążeń, która drastycznie modyfikuje matematyczny próg rentowności. Kluczową barierą jest 12-procentowy podatek od gier, który – w przeciwieństwie do systemów opartych na GGR (Gross Gaming Revenue) – jest podatkiem obrotowym. Oznacza to opodatkowanie kapitału wejściowego, a nie zysku operatora, co tworzy potężny „klin fiskalny”.

Anatomia współczynnika 0,88 i próg break-even

Podatek pobierany jest od każdej wniesionej stawki (S), co sprawia, że realny kapitał pracujący na kurs to jedynie 88% wkładu nominalnego. Formuła ewentualnej wygranej (EW) przyjmuje postać: EW = S \times 0,88 \times k. Z perspektywy ekonometrycznej, mechanizm ten przesuwa próg opłacalności. Matematyczna derywacja progu rentowności dla „pewniaków” to 1 / 0,88 \approx 1,1363. Oznacza to, że każdy kurs poniżej 1,14 jest matematycznie destrukcyjny – nawet przy 100% trafności, gracz traci kapitał w wyniku obciążeń fiskalnych.

Progresja obciążeń i strategia „Coupon Splitting”

Dodatkowym obciążeniem jest 10-procentowy podatek od wysokich wygranych (powyżej 2280 PLN), liczony od całkowitej kwoty wypłaty.

| Stawka (S) | Kurs (k) | Wkład (S * 0,88) | Podatek 10% (>2280 PLN) | Realna Wygrana Netto |

| 100 PLN | 2,00 | 88 PLN | Nie dotyczy | 176,00 PLN |

| 1000 PLN | 2,00 | 880 PLN | Nie dotyczy | 1760,00 PLN |

| 1000 PLN | 3,00 | 880 PLN | 264,00 PLN | 2376,00 PLN |

Obliczenie dla kursu 3,00: (880 * 3,00) = 2640. Ponieważ 2640 > 2280, potrącane jest 10% z 2640 (264 PLN). Wynik: 2376 PLN.

Profesjonalni uczestnicy rynku, w celu optymalizacji obciążeń, stosują strategię rozbijania wysokich stawek na wiele identycznych kuponów (coupon splitting), tak aby jednostkowa wygrana nie przekroczyła progu 2280 PLN, co pozwala na legalną ochronę 10% kapitału.

Efektywność rynków a płynność kapitału: Premier League vs. ligi egzotyczne

Efektywność rynkowa w zakładach piłkarskich jest funkcją wolumenu danych i płynności. W ligach takich jak Premier League zachodzi zjawisko „implied probability convergence” – kursy bukmacherskie niemal idealnie odzwierciedlają rzeczywiste prawdopodobieństwo, co czyni te rynki najtrudniejszymi do ogrania.

- Zjawisko public money: W meczach globalnych marek (Real Madryt, FC Barcelona) kursy są często suboptymalne z powodu masowego napływu kapitału od graczy rekreacyjnych. Stwarza to okazję do strategii „playing against the market”, czyli gry na niedowartościowanego underdoga, którego kurs został sztucznie zawyżony w celu zbilansowania księgi operatora.

- Ryzyko niszowe: W ligach egzotycznych asymetria informacji jest wyższa, co teoretycznie pozwala na znalezienie błędów analitycznych. Jednak bariera w postaci marży rzędu 12% sprawia, że znalezienie realnej wartości wymaga tam znacznie głębszej analityki niż na rynkach płynnych.

Wyzwania dla profesjonalnych typerów: value betting, Yield i zarządzanie zyzykiem

Przejście od hazardu intuicyjnego do inwestycji opartej na danych wymaga stosowania rygorystycznych modeli wartości. W tym kontekście coraz większe znaczenie zyskują zakłady typu Bet Builder, czyli możliwość łączenia wielu zdarzeń z jednego meczu w jeden kupon – co zwiększa zarówno potencjalny kurs, jak i złożoność analizy. Dlatego dobrze opracowany ranking betbuilder powinien być traktowany jako narzędzie analityczne, pozwalające ocenić, którzy operatorzy oferują najbardziej efektywne algorytmy wyceny takich kombinacji, a tym samym większe szanse na znalezienie value.

Koncepcja value betting z korektą fiskalną

Zakład wartościowy występuje, gdy subiektywna ocena prawdopodobieństwa przewyższa wycenę rynkową. W Polsce formuła ta musi zostać skorygowana o „podatkowy drag”: P_{player}* (k* 0,88) > 1. Stosowanie tego wzoru jest jedynym sposobem na długofalowe zniwelowanie 12-procentowego podatku obrotowego.

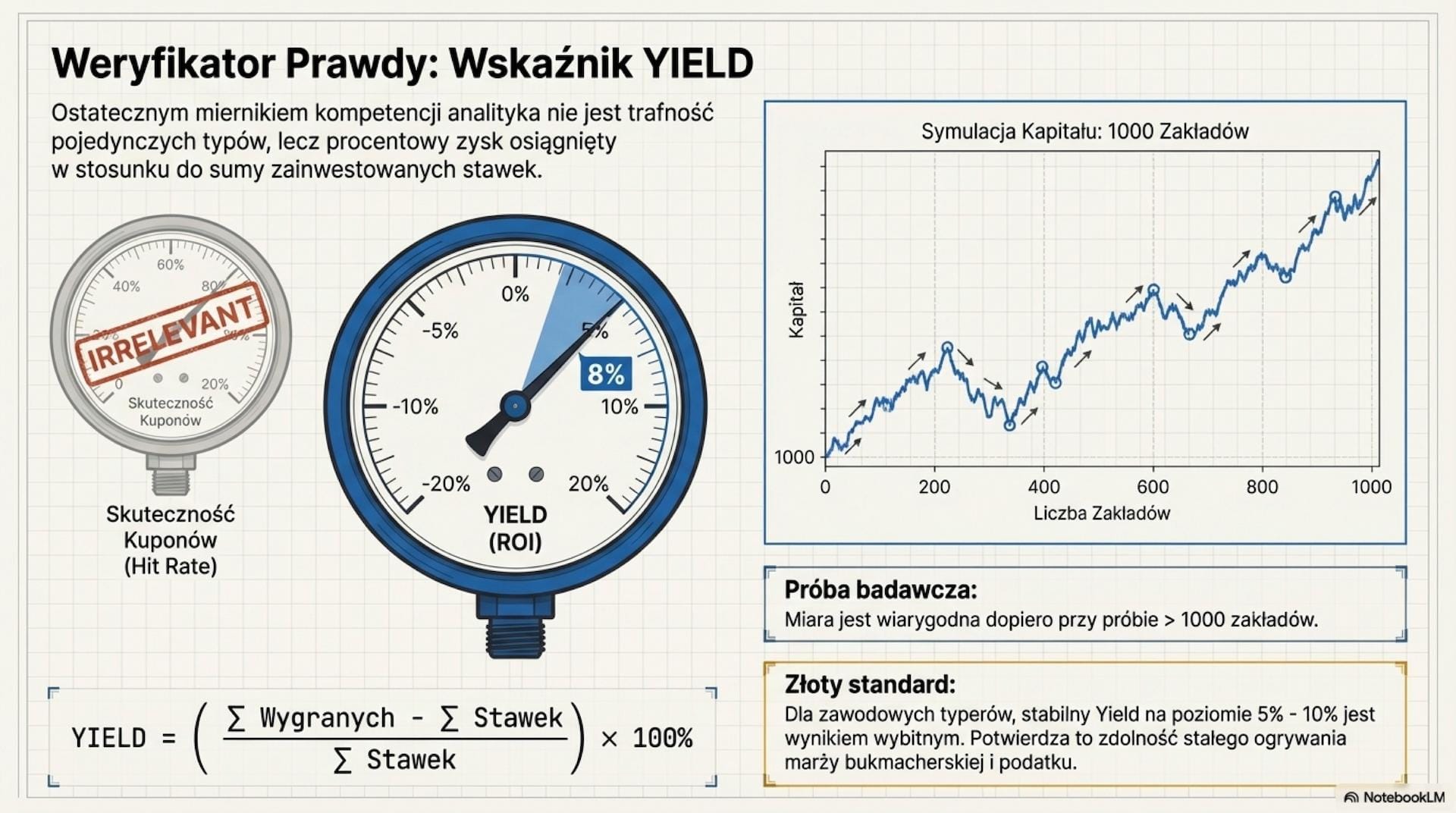

Zarządzanie kapitałem i mierniki sukcesu

Profesjonalny analityk operuje wskaźnikiem Yield jako miarą efektywności inwestycyjnej. Osiągnięcie Yield na poziomie 5-10% przy próbie statystycznej powyżej 1000 zakładów jest w polskich warunkach fiskalnych wynikiem wybitnym, świadczącym o stałym pokonywaniu marży i podatku. Do ochrony bankrolla stosuje się Kryterium Kelly’ego, optymalizujące stawkę w relacji do przewagi nad rynkiem.

Systemy handicapowe (AH i DNB)

Handicapy azjatyckie (AH) są preferowane ze względu na eliminację opcji remisu i elastyczność w zarządzaniu ryzykiem. Kluczowym instrumentem jest DNB (Draw No Bet), będący ekwiwalentem linii AH 0.0.

| Rodzaj Handicapu | Wygrana 1 golem | Remis | Porażka |

| EH -1 (Europejski) | Przegrana | Przegrana | Przegrana |

| AH -1.0 (Azjatycki) | Zwrot stawki | Przegrana | Przegrana |

| AH -0.75 (Azjatycki) | Wygrana 50% / Zwrot 50% | Przegrana | Przegrana |

| AH -0.25 (Azjatycki) | Wygrana | Przegrana 50% / Zwrot 50% | Przegrana |

Polski rynek zakładów wzajemnych to środowisko o skrajnie wysokim poziomie trudności matematycznej. Przetrwanie w nim wymaga transformacji z gracza w świadomego inwestora, który rozumie, że walczy nie tylko z modelem analitycznym bukmachera, ale przede wszystkim z agresywnym systemem podatkowym.

Kluczowe fundamenty skutecznej interpretacji:

- Bezwzględna korekta fiskalna: Stosowanie współczynnika 0,88 w każdym modelu wyceny.

- Selektywność płynnościowa: Wybieranie rynków o niskiej marży (payout > 95%).

- Optymalizacja progowa: Wykorzystywanie coupon splittingu przy wygranych zbliżonych do 2280 PLN.

- Dyscyplina ekonometryczna: Orientacja na Yield długoterminowy (próba 1000+).

- Odrzucenie „pewniaków”: Matematyczna eliminacja kursów poniżej 1,14.

Perspektywy technologiczne

Przyszłość rynku to dalsza algorytmizacja. Operatorzy coraz częściej wykorzystują dane GPS z systemów trackingowych zawodników do dynamicznej wyceny rynków Live, co niemal całkowicie eliminuje opóźnienia informacyjne. Dla analityka oznacza to konieczność adaptacji narzędzi uczenia maszynowego, aby identyfikować mikrosekundy suboptymalnej wyceny w środowisku zdominowanym przez AI. Sukces na polskim rynku pozostaje możliwy, lecz wymaga perfekcyjnej egzekucji strategii fiskalnej i matematycznej dyscypliny.

Strona najlepsibukmacherzy.pl odsyła jedynie do stron legalnie działających w Polsce bukmacherów, posiadających zezwolenie Ministra Finansów. Hazard wiąże się z ryzykiem. Gra u nielicencjonowanych podmiotów jest nielegalna i podlega karze. 18+.